| この記事でわかること |

|

| この記事の対象者 |

|

| 期待できる効果 |

|

企業の経営企画部、DX推進部、そして全ての投資戦略担当の皆様へ。

「生成AIブーム」を経て、AIはもはや「将来の技術」ではなく「現在の事業競争力」を左右するインフラとなりました。しかし、日本の企業が抱える課題は、「AI導入の遅れ」と「AIインフラへの投資不足」です。

- 課題1:コストの壁: AIチップの高騰や、クラウド利用料の増加がDX投資の足枷になっている。

- 課題2:人材の壁: AI技術者不足により、自社のデータや業務知識をAIに適用できない。

- 課題3:成長機会の見落とし: 日本のAI市場が持つ爆発的な成長ポテンシャルを見誤り、適切なタイミングで投資できていない。

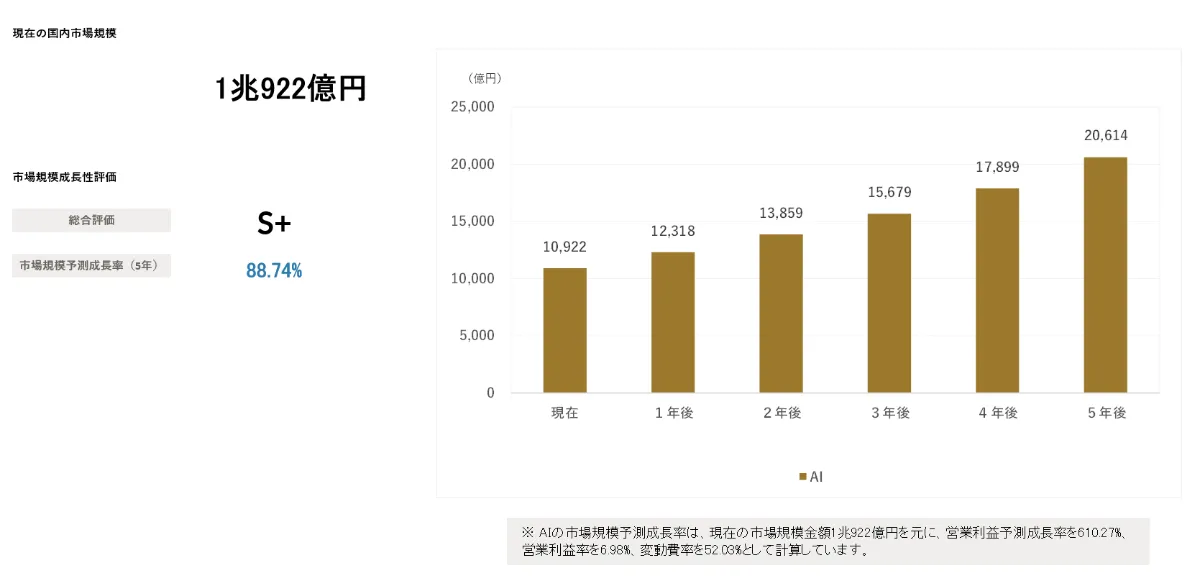

こうした背景の中、株式会社シード・プランニングの調査は、日本のAI市場が今後数年で劇的な成長を遂げることを示しています。国内AI市場規模は、2029年には2兆614億円に達する見込みです。

本稿では、この予測データに基づき、日本のAI市場が成長する3つの構造的背景と、AIインフラへの投資が企業のDXにもたらす具体的なリターンを徹底解説します。AI市場の成長の波を捉え、「受動的なAI利用」から「能動的なAIインフラ投資」へと戦略を転換させるためのロードマップを見ていきましょう。

2029年に2兆円超へ:市場成長を牽引する3つの構造的背景

日本のAI市場は、2029年に2兆614億円という巨大な市場に成長する見込みです。この成長を支える背景には、単なる技術ブームではない、以下の構造的な要因があります。

1. 生成AIの本格的な業務適用(アプリケーション層の拡大)

ChatGPTやGeminiなどの生成AIは、すでにR&D、マーケティング、カスタマーサポートといった幅広い分野で活用が始まっています。

- 業務効率化: 生成AIは、文章作成、コード生成、データ要約といった作業の効率を劇的に向上させ、企業は人手不足を補うためのAIアプリケーションへの投資を加速させています。

- 内製化の推進: 外部ツールへの依存から脱却し、企業固有のデータ(RAG)を活用した業務特化型AIを自社内で構築・運用する動きが活発化しており、これが市場の成長を牽引しています。

2. AIインフラへの投資集中(プラットフォーム・ハードウェア層の重要性)

AIの本格的な業務適用には、それを支える強固なインフラが不可欠です。市場の成長は、特にこのインフラ層への投資によって支えられます。

- AIプラットフォーム: AI開発を容易にする基盤モデル(Foundation Model)や、学習・運用環境(MLOps)を提供するプラットフォームの需要が増加しています。

- AIチップ/ハードウェア: 高性能なAI処理を可能にするAIチップ(NPU/GPU)や、AIデータセンターへの投資が、市場規模を大きく押し上げています。

このインフラへの投資は、AIを「試用段階」から「基幹システム」へと昇華させるための、技術的な基盤となります。

3. 日本の構造的課題(人手不足)が最大のドライバーに

日本のAI市場の成長は、社会的な課題が最大の推進力となっている点が特徴的です。

- 人手不足の深刻化: 労働人口の減少に伴い、多くの企業が「業務の無人化・自動化」を喫緊の課題として捉えています。AIは、この人手不足を補い、労働生産性を向上させる唯一の解決策として、投資の正当性が高まっています。

- 産業別DXの遅れ: 特に製造業、医療、物流といった、日本の経済を支える主要産業ではDXの遅れが指摘されてきましたが、AIを活用した画像認識による検品や需要予測が本格化しており、この領域への投資が市場全体を押し上げています。

AIインフラ投資が企業にもたらす3つの戦略的リターン

AI市場の成長予測を踏まえ、企業の経営企画部やDX推進部が取るべき戦略は、「AIアプリケーションの利用」に留まらず、「AIインフラへの投資」を戦略的に位置づけることです。

リターン1:競争優位性を生む「AI内製化の土台」

AIプラットフォームや自社データに基づいたRAG環境への投資は、AIを自社の業務知識で育てるための土台となります。

- 知識の独占: 汎用AIとは異なり、自社固有のナレッジやベテランの暗黙知を学習させたAIは、他社には真似できない競争優位性を生み出します。

- Expertiseの確保: AIインフラを内製化することで、AI技術の内製ノウハウが蓄積され、AI技術者という人的資本の確保に繋がります。

リターン2:AIサービス利用コストの最適化(ROIの最大化)

AIチップやAIプラットフォームへの投資は、短期的に見ると高額ですが、長期的に見るとAIサービスの運用コストの最適化に貢献します。

- 推論コストの削減: 特に頻繁に利用されるAIの推論処理(実行コスト)は、専用のAIチップ(NPU)を活用することで、クラウド利用料を大幅に削減できる可能性があります。

- 投資の合理性: AI市場が成長することで、AIへの投資は「トレンド」ではなく「必須の事業継続コスト」となり、投資の合理性(ROI)がより明確になります。

リターン3:経済安全保障と事業継続性の確保

AIインフラ、特にAIチップの供給を海外に依存している現状は、地政学的なリスクやサプライチェーンの不安定化という事業継続性(BCP)上の大きなリスクを伴います。

- 国産インフラの利用: 国内のAIチップ開発(例:PFNとSBIの協業など)や、国内データセンターでのAIインフラ利用を優先することで、供給安定性と機密性の高いデータの保護という、経済安全保障上の安心感を確保できます。

AI市場の成長を最大限に活かすためのDX戦略

戦略1:業務文書の「機械可読な環境」整備の徹底(情シス・総務部)

AIエージェントやRAGが自律的に業務を遂行するためには、AIが読み取れるデータ環境の整備が不可欠です。

- デジタル化の徹底: 紙ベースの文書を、AI-OCRなどを活用してデジタル化します。

- データ統合と標準化: 業務文書、マニュアル、顧客データなどがバラバラな形式で保管されている現状を解消し、統一されたフォーマットとデータ基盤(DWH/データレイク)へと統合します。

戦略2:ビジネス部門とIT部門の「協働体制」の強化

AIの成功は、技術だけでなく、「業務の専門家(人間)」がAI開発に深く関与することにかかっています。

- アジャイルな開発: PoCを短期間で繰り返し、ビジネス部門(現場の経験)からのフィードバックをIT部門が迅速にシステムに反映させるアジャイルな開発体制を構築します。

- 「AIの先生役」の育成: 現場の社員に、AIの誤りを修正したり、「どのようなデータを与えればAIの精度が上がるか」を判断したりする「AIの先生役」としての役割を与える人材育成(AIリテラシー教育)が必要です。

戦略3:AIの倫理とガバナンスの先行策定

市場が急成長する中で、AIの倫理的・法的リスクも同時に高まります。

- 倫理的ガイドライン: AIのハルシネーション、AIバイアス、プライバシー保護に関する倫理的ガイドラインを策定し、AIの不適切な使用を防ぐための明確なルールを社内に浸透させます。

- 監査体制: AIの判断に不当な偏りがないか、機密情報が漏洩していないかをチェックする監査体制を情シス部門主導で構築します。

結論:AI市場の成長は「行動する企業」に富をもたらす

日本のAI市場が2029年に2兆円を超えるという予測は、企業にとって「今すぐ行動すべき」という強いメッセージです。この市場成長の波は、AIを「個人の便利ツール」ではなく、「事業のコアインフラ」として位置づけ、戦略的な投資と組織的な変革を実行した企業に、最大の富と競争優位性をもたらすでしょう。

AIインフラへの投資を加速させ、業務の「AI Ready」化を進めることで、人手不足の解消、生産性の向上、そして革新的な新サービスの創出を実現し、企業の持続的な成長を確固たるものにしていきましょう。